Ngành thép Việt Nam đang đứng trước “cú sốc kép” chưa từng có: một bên là áp lực từ Cơ chế Điều chỉnh Biên giới Carbon (CBAM) của EU với chi phí dự kiến lên đến 148 EUR/tấn thép từ năm 2026, một bên là yêu cầu chuyển đổi công nghệ để đạt Net Zero vào năm 2050. Với 70% sản lượng thép hiện được sản xuất bằng công nghệ lò cao (BF-BOF) phát thải cao gấp đôi tiêu chuẩn EU, ngành này đứng trước nguy cơ mất 22% kim ngạch xuất khẩu. Bài viết phân tích thách thức cụ thể và đề xuất lộ trình chuyển đổi khả thi, bao gồm chuyển dịch sang lò hồ quang điện (EAF), tăng cường tái chế phế liệu và áp dụng công nghệ hydro xanh để duy trì năng lực cạnh tranh trong kỷ nguyên kinh tế carbon thấp.

Hiện trạng Phát thải và Công nghệ Ngành Thép Việt Nam

Ngành thép Việt Nam đang đóng vai trò quan trọng trong nền kinh tế, với xuất khẩu đạt 11.1 triệu tấn năm 2023, tăng 32.6% so với năm 2022, mang về kim ngạch 8.35 tỷ USD. Tuy nhiên, cơ cấu công nghệ sản xuất đang tạo ra thách thức lớn về phát thải:

Công nghệ sản xuất và nguồn phát thải chính

- Lò cao (BF-BOF): Chiếm tới 70% sản lượng thép Việt Nam, sử dụng quặng sắt và than cốc làm nguyên liệu chính. Đây là nguồn phát thải chính với mức trung bình 1.85 tấn CO2/tấn thép – cao hơn đáng kể so với mức trung bình toàn cầu (1.4 tấn CO2/tấn).

- Lò hồ quang điện (EAF): Chiếm 30% còn lại, chủ yếu sử dụng thép phế liệu, với mức phát thải thấp hơn 50-70% so với công nghệ lò cao. Tuy nhiên, nguồn cung phế liệu nội địa chỉ đáp ứng được 40% nhu cầu, buộc các doanh nghiệp phải nhập khẩu 60% từ Nhật Bản và Mỹ.

So sánh mức độ phát thải với tiêu chuẩn quốc tế

Mức phát thải trung bình của ngành thép Việt Nam (1.85 tấn CO2/tấn thép) cao hơn 32% so với mức trung bình toàn cầu và cao gấp 4.6 lần so với ngưỡng tiêu chuẩn EU (0.4 tấn CO2/tấn thép). Điều này đặt ngành thép Việt Nam vào thế bất lợi nghiêm trọng khi đối mặt với các quy định mới về carbon biên giới.

“Cú đấm” CBAM: Tác động Trực diện và Cấp bách

Tại sao thép là ngành đầu tiên chịu tác động?

Thép là một trong sáu ngành đầu tiên phải tuân thủ CBAM vì:

- Là ngành phát thải cao, chiếm khoảng 7-9% tổng lượng phát thải khí nhà kính toàn cầu

- Có khối lượng thương mại quốc tế lớn

- Nguy cơ “rò rỉ carbon” cao (chuyển sản xuất sang các nước có tiêu chuẩn môi trường thấp hơn)

Chi phí CBAM dự kiến cho thép Việt Nam

CBAM yêu cầu nhà xuất khẩu mua chứng chỉ carbon tương ứng với lượng phát thải vượt quá tiêu chuẩn EU (0.4 tấn CO2/tấn thép). Với mức phát thải hiện tại 1.85 tấn CO2/tấn thép, mỗi tấn thép Việt Nam xuất sang EU phải chịu phí cho 1.45 tấn CO2.

- Giá chứng chỉ ETS năm 2024: 80-100 EUR/tấn CO2

- Chi phí CBAM dự kiến: 116-145 EUR/tấn thép

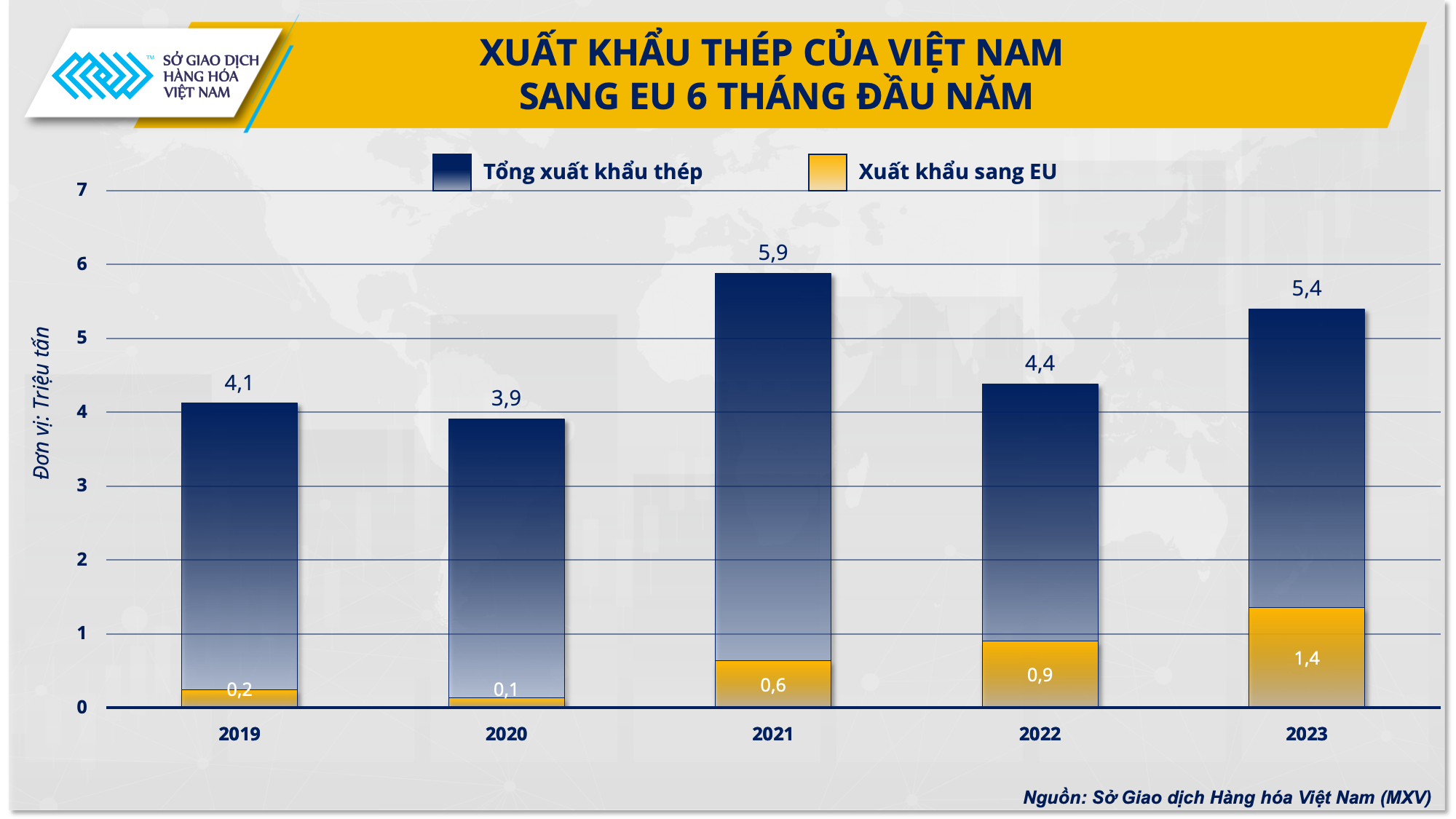

- Lượng thép xuất khẩu sang EU 6 tháng đầu 2024: 1.36 triệu tấn

- Tổng chi phí CBAM ước tính: 157.8-197.2 triệu EUR (4,200-5,300 tỷ VND)

Nguy cơ mất thị phần

EU là thị trường xuất khẩu lớn thứ hai của thép Việt Nam, chiếm 23% tổng kim ngạch với 2.55 triệu tấn, trị giá 1.89 tỷ USD trong năm 2023. CBAM sẽ tạo áp lực cạnh tranh từ hai phía:

- Cạnh tranh với thép EU: Các nhà sản xuất EU được trợ cấp từ Quỹ NextGenerationEU (750 tỷ EUR) để chuyển đổi xanh, giúp họ có lợi thế về giá thành thép carbon thấp.

- Áp lực từ đối thủ châu Á: Ấn Độ và Thái Lan đang đầu tư mạnh vào công nghệ EAF, dự kiến giảm phát thải xuống 0.8 tấn CO2/tấn thép vào 2026, giảm 56% chi phí CBAM so với Việt Nam.

Thách thức “Khổng lồ” trên Lộ trình Net Zero

Khó khăn khử carbon cho lò cao truyền thống

Việc khử carbon cho công nghệ lò cao (BF-BOF) đặt ra thách thức kỹ thuật lớn vì quá trình này vốn dĩ phụ thuộc vào phản ứng hóa học giữa quặng sắt và than cốc. Các giải pháp tiềm năng như sử dụng hydro xanh để thay thế một phần than cốc đòi hỏi cải tạo lớn về cơ sở hạ tầng hiện có.

Rào cản về chi phí và công nghệ

- Hydro xanh: Cần 50-70 kg hydro/tấn thép, nhưng giá hydro xanh hiện tại cao gấp 4 lần than cốc (3.5-5 USD/kg). Đầu tư hệ thống lò giảm oxy bằng hydro (DRI) ước tính 1.2-2 tỷ USD/nhà máy.

- Công nghệ CCUS (Thu giữ, sử dụng và lưu trữ carbon): Chi phí thu giữ CO2 dao động từ 60-90 USD/tấn CO2, chưa kể chi phí vận chuyển và xây dựng cơ sở hạ tầng lưu trữ.

Vấn đề nguồn cung thép phế liệu

Để chuyển đổi sang công nghệ EAF thân thiện với môi trường hơn, ngành thép cần lượng lớn phế liệu, nhưng:

- Việt Nam hiện chỉ thu gom và tái chế được 30% lượng phế liệu thép so với 70% tại EU

- Thiếu cơ chế thu mua phế liệu tập trung, dẫn đến phụ thuộc vào nhập khẩu (chiếm 60% nhu cầu)

- Giá phế liệu toàn cầu đang tăng do nhu cầu cao từ các nước đang chuyển đổi sang EAF

Các Giải pháp và Công nghệ Khử Carbon Tiềm năng

Tối ưu hóa quy trình hiện có & Năng lượng hiệu quả

Giải pháp ngắn hạn giúp giảm ngay 10-15% phát thải:

- Tối ưu hóa nhiệt năng trong quá trình nung

- Cải thiện hiệu suất sử dụng năng lượng

- Tận dụng khí thải lò cao làm nhiên liệu

- Áp dụng hệ thống quản lý năng lượng ISO 50001

Chuyển đổi sang Lò hồ quang điện (EAF) và tăng tái chế phế liệu

Giải pháp trung hạn với tiềm năng giảm 50-70% phát thải:

- Xây dựng trung tâm thu mua phế liệu cấp vùng

- Kết hợp chính sách ưu đãi thuế cho doanh nghiệp tái chế

- Phát triển mô hình “kho bãi xanh” như Hòa Phát tại Hải Dương (đã tăng tỷ lệ sử dụng phế liệu lên 45%)

- Kết hợp năng lượng tái tạo (mặt trời, gió) để giảm 30% phát thải Scope 2 khi vận hành lò EAF

Hydro Xanh – Giải pháp tương lai

Tiềm năng:

- Giảm 70-90% phát thải so với công nghệ truyền thống

- Có thể tích hợp với công nghệ DRI hiện có

- Sử dụng cơ sở hạ tầng năng lượng tái tạo đang phát triển mạnh ở Việt Nam

Thách thức áp dụng tại Việt Nam:

- Chi phí đầu tư cao: 1.2-2 tỷ USD cho mỗi nhà máy DRI-H2

- Giá hydro xanh vẫn cao (3.5-5 USD/kg)

- Công nghệ chưa được thương mại hóa trên quy mô lớn

Dự án tiềm năng: Dự án hydro xanh tại Ninh Thuận, kết hợp điện gió ngoài khơi (công suất 2 GW) và nhà máy điện phân (1.5 GW), dự kiến cung cấp 50,000 tấn hydro/năm cho ngành thép từ 2028.

Công nghệ CCUS

Vai trò:

- Giải pháp bổ sung cho các lò cao hiện có khó chuyển đổi

- Thu giữ trực tiếp khí CO2 từ ống khói

- Tận dụng CO2 cho các ngành công nghiệp khác hoặc lưu trữ dưới lòng đất

Chi phí và tiềm năng tại Việt Nam:

- Chi phí thu giữ: 60-90 USD/tấn CO2

- Cần phát triển cơ sở hạ tầng vận chuyển và lưu trữ

- Dự án hợp tác CCUS xuyên biên giới: Formosa đang đàm phán với Shell để lưu trữ CO2 tại các mỏ dầu cạn kiệt ở Malaysia, chi phí dự kiến 45 USD/tấn CO2

Phản ứng của Ngành Thép và Chính sách Hỗ trợ

Chiến lược của các doanh nghiệp đầu ngành

Hòa Phát (chiếm 32% thị phần nội địa):

- Đầu tư 500 triệu USD nâng cấp công nghệ EAF

- Phát triển hệ thống quang điện mặt trời 200 MW

- Mục tiêu giảm 25% phát thải vào năm 2026

- Mở rộng mô hình “kho bãi xanh” để tăng tỷ lệ sử dụng phế liệu

Formosa Hà Tĩnh:

- Phát triển dây chuyền thép phẳng cán nguội (cold-rolled) sử dụng hydro

- Giảm 40% năng lượng so với công nghệ truyền thống

- Nghiên cứu hợp tác xuyên biên giới về CCUS

Chính sách hỗ trợ từ Nhà nước

- Ưu đãi thuế: Giảm 50% thuế thu nhập doanh nghiệp cho dự án EAF sử dụng trên 70% phế liệu

- Quỹ chuyển đổi xanh: Bộ Công Thương đề xuất quỹ 10,000 tỷ VND (430 triệu USD) hỗ trợ vay lãi suất 0% cho công nghệ khử carbon

- Phát triển thị trường carbon nội địa: Tạo cơ chế tín chỉ carbon trong nước để giảm chi phí tuân thủ CBAM

- Đàm phán song phương: Thúc đẩy các thỏa thuận công nhận tiêu chuẩn phát thải giữa Việt Nam và EU

Kết luận: Lộ trình Chuyển đổi Khả thi cho Ngành Thép Việt Nam

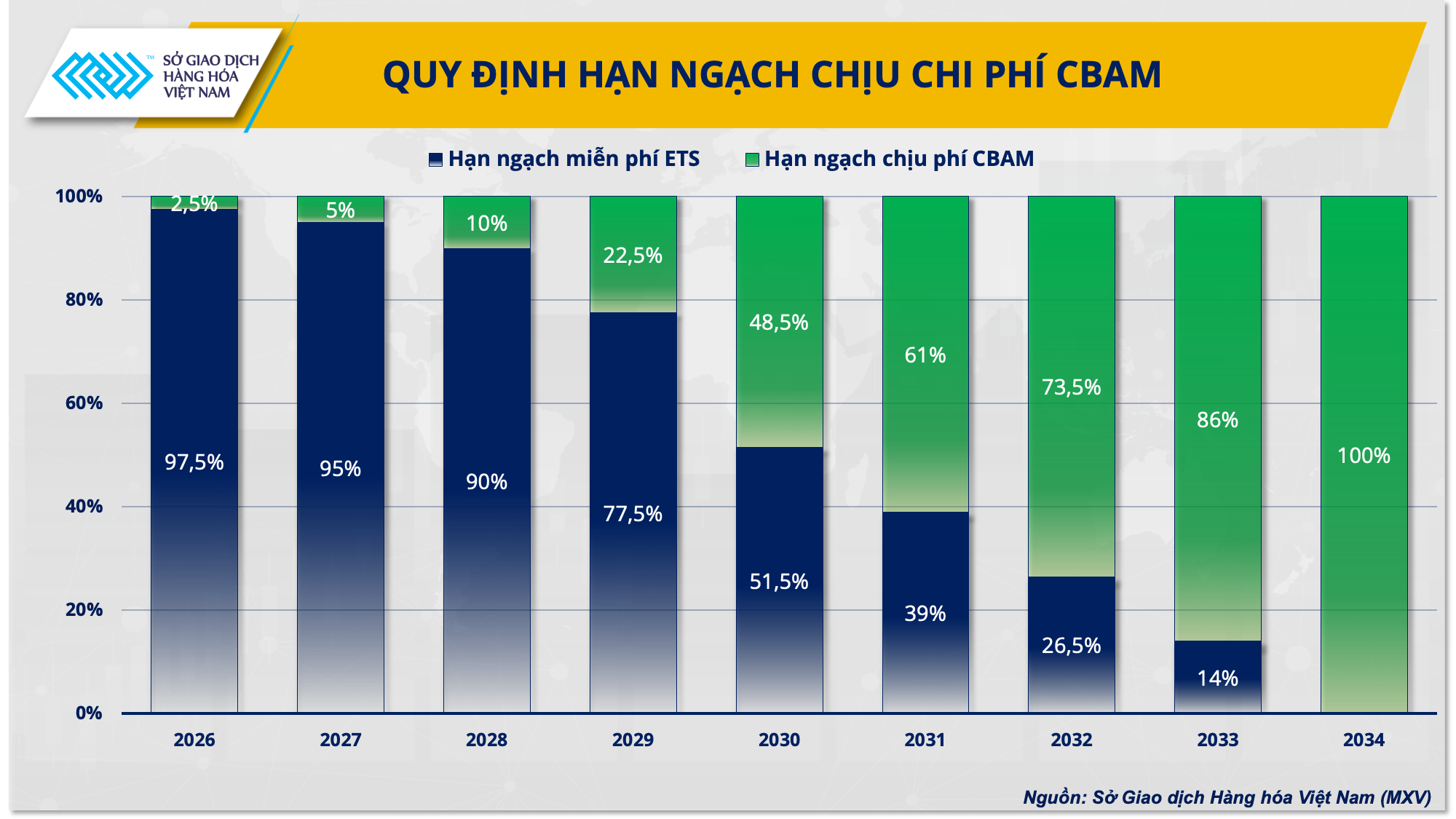

CBAM và lộ trình Net Zero đang định hình lại ngành thép Việt Nam theo hướng bắt buộc phải giảm phát thải. Không có sự lựa chọn giữa “chuyển đổi hay không chuyển đổi” mà chỉ có “chuyển đổi nhanh hay chậm”. Dựa trên phân tích, lộ trình khả thi cho ngành thép Việt Nam có thể chia thành ba giai đoạn:

- Giai đoạn 1 (2024-2026): Tối ưu hóa quy trình hiện có, áp dụng biện pháp hiệu quả năng lượng, chuẩn bị hệ thống kiểm kê và báo cáo phát thải carbon theo tiêu chuẩn EU.

- Giai đoạn 2 (2026-2030): Tăng tỷ lệ sản xuất bằng lò EAF lên 50%, phát triển hệ thống thu gom phế liệu trong nước, kết hợp năng lượng tái tạo trong sản xuất.

- Giai đoạn 3 (2030-2050): Áp dụng công nghệ hydro xanh trên quy mô lớn, phát triển hệ thống CCUS, đạt mục tiêu phát thải carbon thấp (dưới 0.6 tấn CO2/tấn thép).

Thành công của lộ trình này phụ thuộc vào sự phối hợp chặt chẽ giữa doanh nghiệp (đầu tư công nghệ) và nhà nước (chính sách ưu đãi, xây dựng thị trường carbon nội địa). Hơn nữa, việc huy động nguồn lực quốc tế và chuyển giao công nghệ thông qua các cơ chế như Thỏa thuận Paris cũng đóng vai trò quan trọng trong quá trình chuyển đổi.

Việc chuyển đổi kịp thời không chỉ giúp ngành thép Việt Nam giữ vững thị phần xuất khẩu mà còn định vị Việt Nam như một nhà sản xuất thép xanh hàng đầu trong khu vực, đáp ứng xu hướng tất yếu của thị trường toàn cầu.

{kind=link}